インボイス制度について

監事の税理士の森本進です。今回は、今年の年10月からいよいよスタートしたインボイス制度について書かせて頂きます。

インボイス制度の影響を受けるのは、消費税の免税事業者及び課税事業者です。具体的には、個人事業主やフリーランス、駐車場経営者、企業等が対象となります。支払額に消費税が含まれていない給与を受け取る会社員やアルバイトは関係ありません。

令和5年10月1日からインボイス制度が導入されると、原則、買手(支払側)は、売手(受取側)が作成したインボイスがないと、消費税の仕入税額控除ができなくなり、買手が税務署に支払う消費税の納付額が増えます(※)。

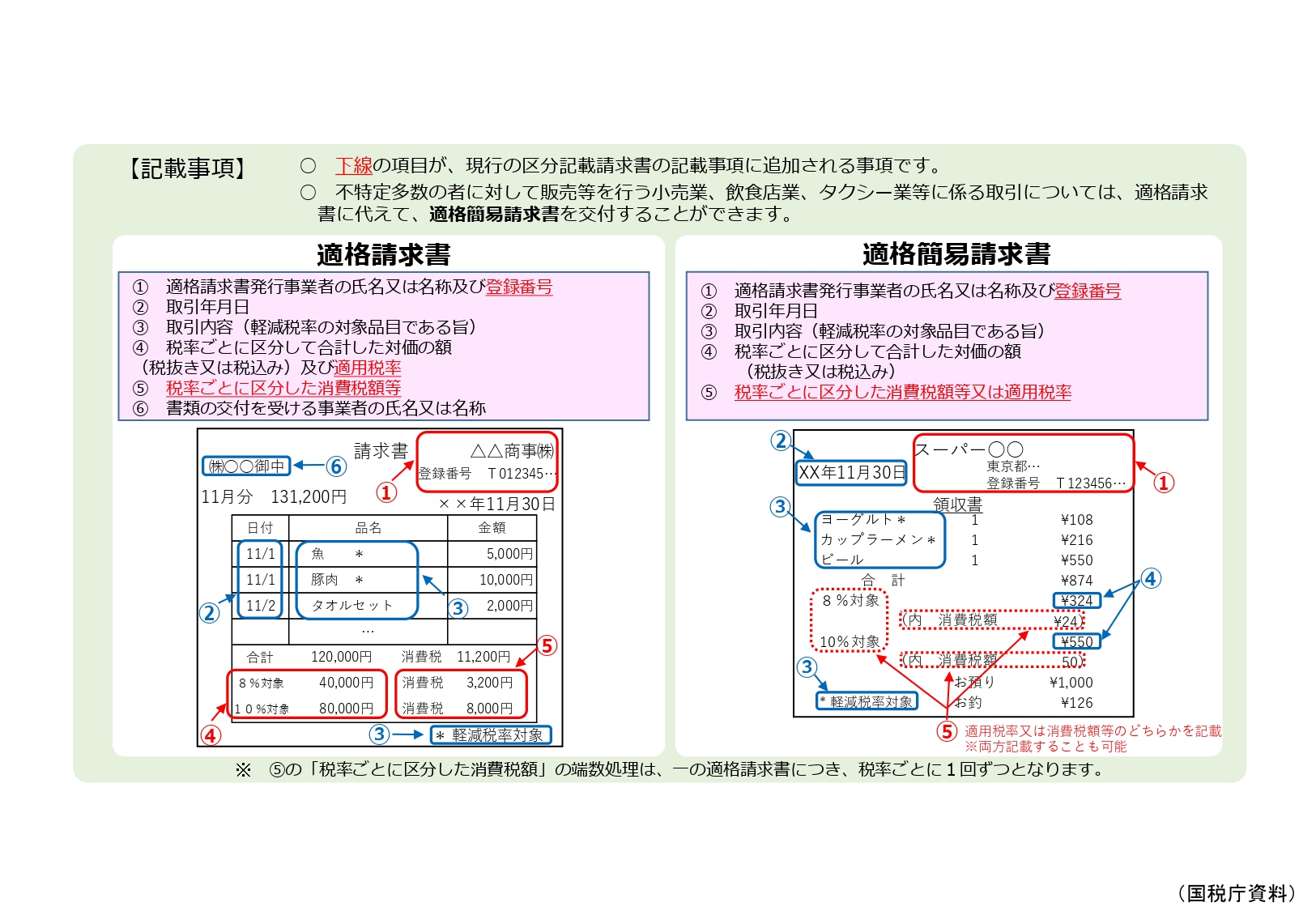

では、インボイスとは何のことを言うのでしょうか。インボイスとは、「売手が、買手に対し正確な適用税率や消費税等を伝えるための手段」であり、一定の事項が記載された請求書や納品書その他これらに類するものをいいます。請求書や納品書、領収書、レシート等、その書類の名称は問いません。具体的には、今までの領収書等に、①登録番号、 ②適用税率及び、③消費税等の記載が追加された書類を指します。

お手元にある10月以降にスーパー等でもらった領収書を見て頂けば、登録番号として、「T」から始まる13桁の数字が記載されているかと思います。その番号が、そのスーパーのインボイスの登録番号になります。

会社員は、直接的にはインボイス制度の導入の影響はありませんが、勤め先の経費精算をする場合などは注意が必要です。取引先への手土産を購入した際のレシート、外出でコインパーキングを利用した時のレシート、個人タクシーに乗った時の領収書、取引先と喫茶店で打ち合わせをした時の領収書、いずれも、それらのレシートや領収書がインボイスの要件を満たしていなければ、結果、勤め先が税務署に支払う消費税の納税額が増えることになります(※)。

一部、これまで通り、インボイスがなくても税負担が増えない取引もありますが、①3万円未満の公共交通機関(鉄道、バス、船舶)、②3万円未満の自動販売機での購入、③郵便切手を対価とする郵便サービス、④通常必要と認められる通期手当等と限定されています。これら、限定された取引以外は、売手が発行したインボイスがないと、原則、勤め先の税負担が増えます(※)。

日常の業務において、勤め先の経費を支払うことがある方は、インボイスの要件を理解し、今後は領収書やレシートを受け取る都度、記載要件が満たされているかを確認する必要があります。

※1:簡易課税制度(基準期間の課税売上高が5,000万以下の事業者が選択可)を選択している場合は、インボイスの保存義務がないため、消費税の納付額は増えません。

また、基準期間の課税売上高が1億円以下の事業者は、当面、税込1万円未満の課税仕入れの場合には、帳簿のみの保存で仕入税額控除が可能となります。

投稿者プロフィール

最新の投稿

NEWS2024.04.08さいたま市国際NGOネットワーク

NEWS2024.04.08さいたま市国際NGOネットワーク NEWS2024.03.14IV-JAPAN 第21回スタディツアー報告 ①ビエンチャン編

NEWS2024.03.14IV-JAPAN 第21回スタディツアー報告 ①ビエンチャン編 NEWS2024.02.19【開催中】大宮市民活動ネットワーク登録団体活動紹介展示会

NEWS2024.02.19【開催中】大宮市民活動ネットワーク登録団体活動紹介展示会 NEWS2024.02.15SDGsって大変!?

NEWS2024.02.15SDGsって大変!?